Me Dividend Housessa haluamme tehdä sijoittamisesta yksinkertaista ja selkeää, joten päätimme yhteistyössä sijoituskirjailija Henri Elon kanssa tehdä pienen juttusarjan aiheesta. Kirjoitusten pohjana on käytetty vuonna 2018 ilmestynyttä Elon ja Jari Saarhelon Osakesijoittajan maailmanvalloitus -kirjaa, joka johdattaa lukijansa osakesijoittamisen mielenkiintoiseen maailmaan – muita sijoitusmuotoja unohtamatta.

Artikkelisarjan ensimmäinen osa käsitteli sijoittamisen tavoitteita ja pitkäjänteisyyttä. Nyt kuudennessa osassa olemme päässeet jo arvonmääritykseen asti.

Miten yrityksen arvo määritetään?

Arvonmäärityksessä pyritään laskemaan yritykselle arvo, joka siitä kannattaisi maksaa. Arvonmääritys perustuu yrityksen tunnuslukuihin. Jos sijoittajan yritykselle laskema arvo on korkeampi kuin yrityksen osakkeiden arvo, voi kyseessä olla potentiaalinen ostokohde. Jos taas itse laskettu arvo on matalampi kuin yrityksen arvo pörssissä, voi yritys olla yliarvostettu ja se kannattanee sivuuttaa.

Yrityksen arvolle on kaksi eri ilmaisua. Voidaan puhua joko markkina-arvosta tai yritysarvosta. Markkina-arvo on yrityksen osakekannan arvo pörssissä, eli osakkeiden lukumäärä kerrottuna niiden hinnalla. Yritysarvo taas on yrityksen velaton arvo, eli siinä yrityksen markkina-arvoon lisätään yrityksen korolliset nettovelat. Jos yritys on velaton, eli nettovelat ovat pienemmät kuin yrityksen kassavarat, yritysarvo jää markkina-arvoa pienemmäksi.

Sijoittajaa kiinnostaa eniten yrityksen tulevaisuus, siksi yrityksen arvonmäärityskin tulee sitoa yrityksen tulevaisuuden näkymiin, eikä esimerkiksi varallisuuteen. Monesti yrityksen varallisuuteen nähden alas vajonnut pörssiarvo voi kertoa kannattavuusongelmasta.

Yrityksen arvonmuodostuksen kaksi tärkeintä asiaa ovat se, millaista tulosta ja kassavirtaa yrityksen arvioidaan tekevän tulevaisuudessa sekä se, millaista tuottoa sijoittaja vaatii itselleen.

Tulevaisuuden ennustaminen on aina jokseenkin hankalaa, mutta siitä ei kannata tehdä liian vaikeaakaan. Jos yritys toimii vakaalla toimialalla ja sillä on hyvä toteutunut tulos- ja osinkokehitys sekä muutkin perusasiat kunnossa, voidaan usein olettaa samanlaisen kehityksen jatkuvan.

Myöskään tuottovaatimuksen asettaminen ei ole mitenkään yksiselitteistä. Tuottovaatimus on osaltaan se, mitä sijoittaja vaatii sijoituksensa tuottavan, mutta myös mitta sijoituksen riskillisyydestä. Epävakaammalta, sijoitukselta vaaditaan yleensä korkeampaa tuottoa kuin vakaalta ja tasapaksulta, vaikka muuten sijoituskohteet olisivatkin samankaltaisia. Tyypillisenä osakesijoittajan tuottovaatimuksena voidaan pitää 8-10 % vuotuista tuottoa. Tuottovaatimus riippuu myös korkotasosta, matalien korkojen aikana tuottovaatimuskin voi olla alempana ja taas korkojen ollessa korkealla, myös osakesijoituksista vaaditaan korkeampaa tuottoa.

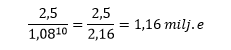

Kun tulevaisuuden tuotot on arvioitu ja tuottovaatimus muodostettu, muunnetaan tulevaisuuden tuotot nykyhetkeen. Tämä tapahtuu jakamalla tulevaisuudessa saatava tulo tuottovaateella. Esimerkiksi 10 vuoden päästä saatava 2,5 miljoonaa saadaan nykyhetken arvoksi 8 % tuottovaatimuksella näin:

Tätä nykyarvoksi muuntamista kutsutaan diskonttaukseksi. Yrityksen kohdalla saadaan karkea arvio sen arvosta laskettua diskonttaamalla tulevat kassavirrat nykyhetkeen. Esimerkiksi yritys, joka ensimmäisenä vuonna tekee tulosta 10 miljoonaa ja seuraavien vuosien aikana tuloksen oletetaan kasvavan 10 % vuodessa. Tästä eteenpäin tuloksen voi olettaa kasvavan ikuisuuteen inflaation tahdissa, joka olisi maltillisesti arvioituna 2 %. Tällöin yrityksen arvoksi saadaan:

Eli yrityksen arvoksi saataisiin tällöin 217,4 miljoonaa euroa. Kaavassa pitkän aikavälin vakiokasvu saadaan kun kuudennen vuoden kassavirta jaetaan tuotto-odotuksen ja kasvuodotuksen erotuksella. Tällä laskukaavalla yrityksen P/e –luvuksi saataisiin 21,7 (=217/10), mikä on varsin korkea. Arvonmäärityksen vaikeutta lisää herkkyys tuottovaatimuksen muutoksille ja tuloskasvuun liittyville riskitekijöille, joihin yritys itsekään ei välttämättä pysty vaikuttamaan.

Tämän kaltainen arvonmääritys on hyvä ymmärtää, vaikka todellisuudessa monetkaan sijoittajat eivät tee tätä varsinaista diskonttausta. Arvonmäärityksen avulla sijoittaja voi kuitenkin perustella sijoituspäätöksiään ja huomata mahdollisesti yli- tai aliarvostettuja yrityksiä.

***

Tekstit pohjautuvat kokeneiden sijoittajien ja sijoituskirjailijoiden Henri Elon ja Jari Saarhelon Osakesijoittajan maailmanvalloitus -teokseen, joka on kattava tietopaketti sijoittamisesta rajoittumatta pelkästään osakesijoittamiseen tai Suomen rajojen sisäpuolelle.

Voit halutessasi tilata 324-sivuisen kirjan suoraan kotiisi etuhintaan täältä

Tilausohje:

- Syötä kappalemäärä ja paina ”Lisää koriin”

- Kirjoita alennuskoodi-kenttään ”dividend15” ja klikkaa ”Käytä”

Näin saat -15 % alennuksen tarjoushinnasta ja maksettavaksi jää 29,75 € sisältäen alv ja postikulut.

Huom! Sijoituskirjan hankintakustannus on verovähennyskelpoinen tulonhankkimiskulu.

***

Dividend House on kotimainen vuonna 2009 perustettu osinkosijoittamiseen keskittynyt rahastoyhtiö. Se tarjoaa korkealaatuista salkunhoitoa yksityis- ja ammattisijoittajille, yrityksille sekä instituutioille. Yhtiön sijoitusprosessin lähtökohtana on kohdeyritysten liiketoiminnan ja toimintaympäristön syvällinen ymmärtäminen – ja tavoitteena ennustettava tuloskasvu ja vuosittain kasvava osinkotuotto.

Voit tutustua Dividend Housen sijoitusfilosofiaan tarkemmin täällä